Urgencia creciente en un mundo cambiante

En medio de las fuerzas combinadas de la pandemia de COVID-19, el cambio climático y un mayor enfoque en la injusticia racial y la desigualdad económica, las empresas están siendo llamadas como nunca antes no solo a generar valor para los accionistas, sino también a participar en la solución de los mayores desafíos del mundo: y ser transparentes y responsables en sus esfuerzos.

“Los inversores están pidiendo datos precisos para poder evaluar los riesgos y oportunidades de las empresas, las emisiones y sus impactos climáticos; los reguladores están buscando una mayor calidad en los informes de ESG para erradicar el lavado verde y el ‘lavado social’, y las ONG señalan cada vez más las deficiencias en esta área de alto riesgo y rápido movimiento de los informes de las empresas”, dice Veronica Poole, Deloitte Global IFRS y líder de informes corporativos. .

Sandra Boss, directora global de administración de inversiones en BlackRock, enfatizó que «pedimos que las empresas brinden información detallada sobre su estrategia a largo plazo, los hitos involucrados para entregarla y los procesos operativos y de gobierno que sustentan sus negocios».

Las empresas deben prepararse para las interrupciones operativas debido a los patrones climáticos cambiantes y las tormentas y enfocarse en la transición exitosa a la economía baja en carbono. «Si una empresa entiende que el cambio climático es existencial para el negocio, entonces toda esta discusión no es simplemente un ‘agregado'», dice Robin Stalker, miembro del comité de auditoría de la junta con sede en Alemania de Commerzbank AG, Hugo Boss Group, Schaeffler AG y Schmitz Cargobull AG. “Es parte integral de toda la estrategia”.

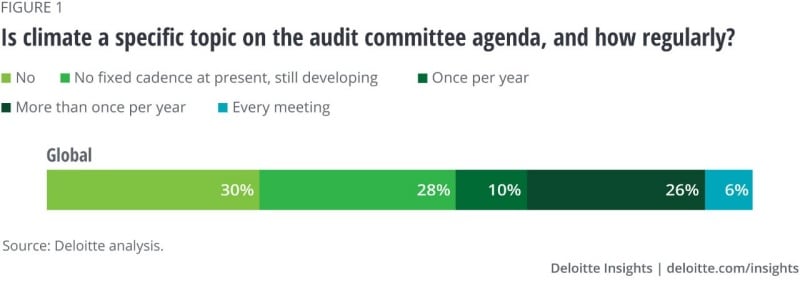

Barreras a la acción

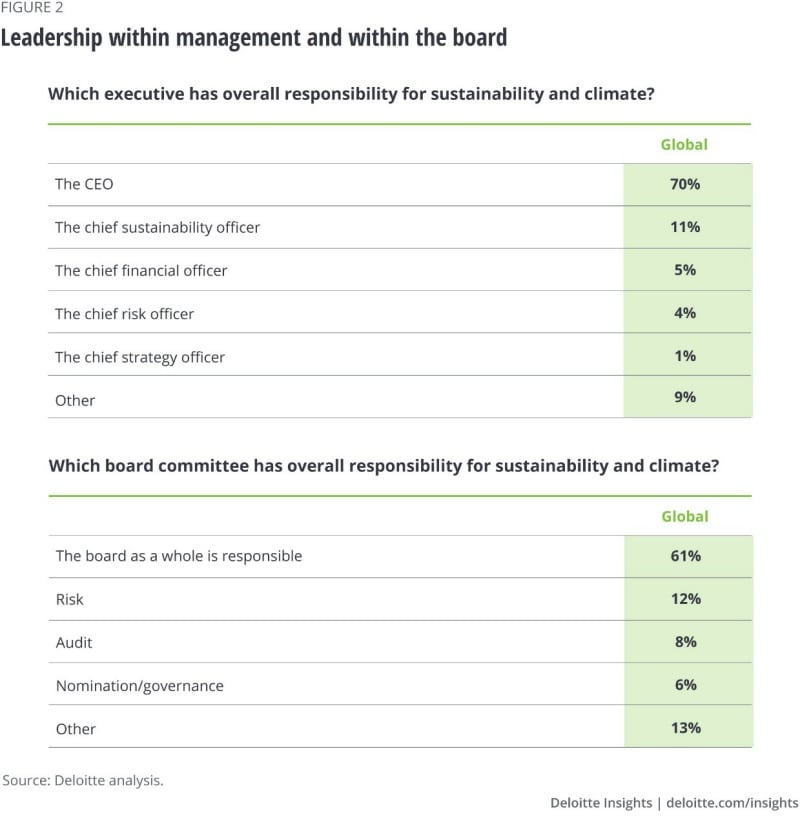

Muchos ya reconocen la urgencia, con el 42% de los encuestados deseando que la respuesta climática de su organización fuera más rápida y sólida. Y aunque la encuesta de Deloitte Global se enfoca específicamente en los comités de auditoría, el 61% de los encuestados está de acuerdo en que la responsabilidad de la acción no recae en ningún comité específico sino en toda la junta. Y el 70% dice que el director ejecutivo, en lugar de un director de sustentabilidad o un director de riesgos, debería liderar el camino entre los ejecutivos (figura 2). Todo lo cual subraya la pregunta: ¿Por qué la demora?

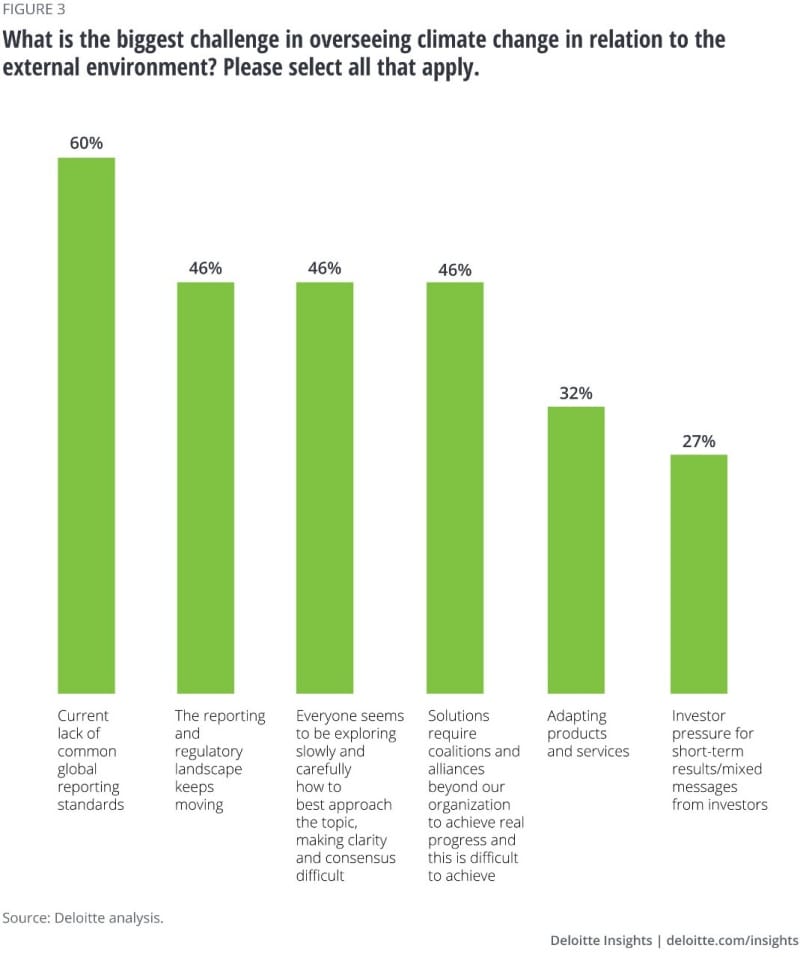

En algunos casos, la inacción puede alimentar una sensación de complacencia: el cincuenta y dos por ciento de los encuestados dice que, incluso sin completar una evaluación de riesgos, creen que el cambio climático no afectará materialmente al negocio. Los encuestados dicen que la barrera más formidable que enfrentan es la falta de estándares en todas las geografías. Alrededor del 60 % cree que la falta de estándares de informes globales dificulta comparar el progreso de su organización con puntos de referencia externos significativos. Afortunadamente, esto está cambiando rápidamente.

Otras barreras externas incluyen un panorama regulatorio y de informes en constante cambio, según el 46% de los encuestados. El mismo porcentaje de encuestados atribuye la respuesta lenta de su propia organización a una falta más general de progreso en todas las industrias, ya que todas las empresas buscan el mejor enfoque. Tal cautela, dicen, hace que el consenso sea difícil de lograr. Otros (27%) citan mensajes contradictorios de los inversores, que al mismo tiempo exigen ajustes al cambio climático a largo plazo (y potencialmente costosos) sin sacrificar los resultados financieros a corto plazo (figura 3).

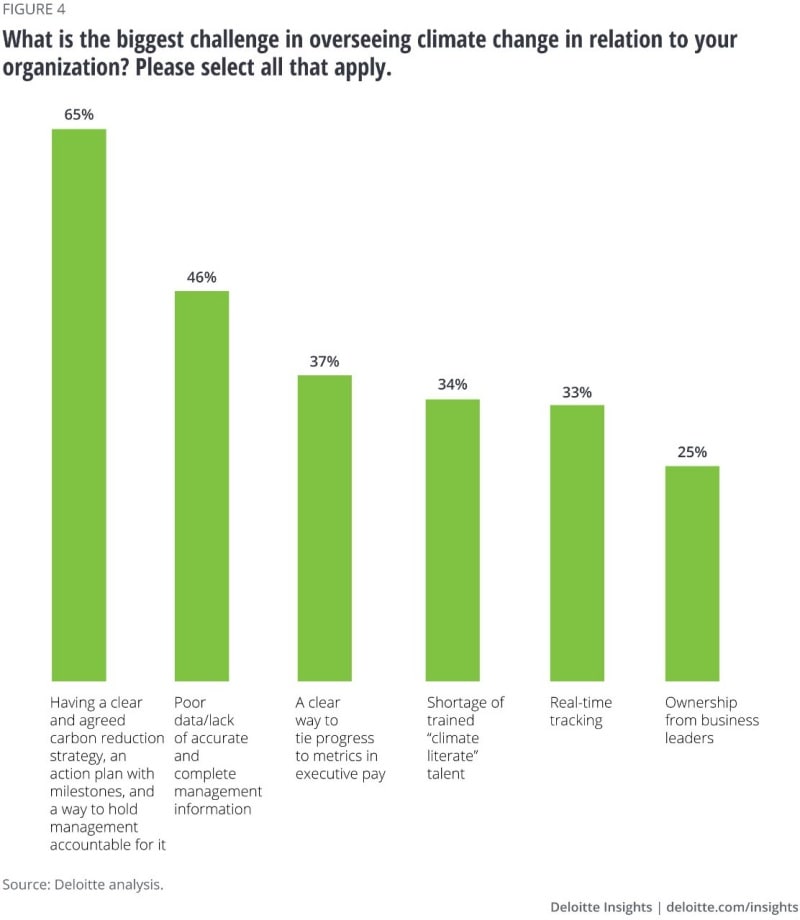

Internamente, el 65% de los encuestados dice que supervisar las iniciativas de cambio climático es un desafío porque su organización carece de «una estrategia de reducción de carbono clara y acordada», así como de «un plan de acción con hitos y una forma de responsabilizar a la gerencia».

Una de las razones del desafío de la alfabetización climática entre las juntas y, más específicamente, los miembros del comité de auditoría, puede ser la escasez de información, un problema que se siente de manera más aguda en las Américas. Menos de la mitad (46 %) de los encuestados en las Américas dicen que el comité de auditoría “tiene la información, las capacidades y el mandato para cumplir con sus responsabilidades regulatorias en relación con los riesgos climáticos y los objetivos de reducción de carbono” (figura 4).

Por muy reales y creíbles que sean estos obstáculos, lo que está manifiestamente más claro es que ninguna junta o comité de auditoría puede darse el lujo de usarlos como razones para la inacción o esperar a ver cómo se desarrollan las cosas con el tiempo. El cambio no viene; ya está sobre nosotros.

Elementos de una estrategia

Los elementos específicos de la estrategia climática de una empresa dependerán, por supuesto, de su industria, productos o servicios, ubicación geográfica y otros factores. Sin embargo, todas estas evaluaciones se basan en algunos elementos básicos. “Fundamental para cualquier estrategia son las preguntas: ¿Somos sostenibles? ¿Entendemos los riesgos? ¿Qué significa esto para nuestro negocio?” dice el acosador.

La estrategia climática de la empresa, tal como se presenta en el informe anual, debe ofrecer detalles específicos sobre compromisos y estrategias, en lugar de simplemente nombrarlos o enumerarlos, recomienda Poole de Deloitte Global. Eso significa, por ejemplo, tener claro qué tan abajo en la cadena de valor busca una empresa para identificar riesgos y oportunidades relacionados con el clima; especificar qué categorías de emisiones se incluyen en los objetivos de emisiones y en las emisiones de Alcance 3 informadas; describir de qué manera se incorporan los compromisos y las estrategias climáticas en los planes de negocios; y cómo esos planes se han reflejado en las proyecciones de flujos de efectivo que sustentan las cifras en los estados financieros.

Quizás el mayor valor que pueden agregar los miembros de la junta es insistir en objetivos e hitos medibles, dice Stalker. “Como buenos contadores, sabemos que lo que se mide se hace”.

Los miembros de la junta pueden evitar aceptar los resultados al pie de la letra poniendo a prueba las afirmaciones, aconseja Erik Thedéen, director general de Finansinspektionen Suecia y presidente del Grupo de Trabajo sobre Finanzas Sostenibles de la Organización Internacional de Comisiones de Valores (IOSCO). “Si me sentara en un comité de auditoría y me presentaran números y métricas de ESG, sería escéptico y haría preguntas sobre cómo se obtuvieron esas métricas. ¿Qué enfoques alternativos estaban disponibles?”

Oportunidad de liderar

El Consejo de Normas Internacionales de Sostenibilidad (ISSB) de la Fundación IFRS está desarrollando estándares globales de informes de sostenibilidad, anunciados en la COP26. Pero las iniciativas de informes globales como el Grupo de Trabajo sobre Divulgaciones Financieras Relacionadas con el Clima (TCFD) y la Junta de Normas de Contabilidad de Sostenibilidad (SASB) ya están ayudando a las empresas a incorporar los problemas climáticos en sus negocios, y medir e informar sobre el progreso y el desempeño. El ISSB planea emitir nuevos estándares climáticos en 2022, que reflejarán las recomendaciones del TCFD. Aquellas empresas que han adoptado TCFD deberían tener una ventaja inicial.

“Nos sentimos muy alentados por el progreso que hemos visto, ya que las empresas de todo el mundo están mejorando drásticamente sus divulgaciones de sustentabilidad y tomando medidas sustanciales para adaptar los modelos comerciales para mitigar el riesgo climático y capitalizar las nuevas oportunidades relacionadas con el clima”, dice BlackRock’s Boss.

Las empresas que reconocen la importancia de actuar ahora tienen la oportunidad de ayudar a enmarcar la conversación, en lugar de tratar perpetuamente de mantenerse al día. Además de señalar las barreras y los desafíos, la encuesta de Deloitte Global revela algunas de las mejores prácticas de los encuestados que dicen que sus comités, juntas y organizaciones están invirtiendo tiempo y energía para mantenerse a la vanguardia.

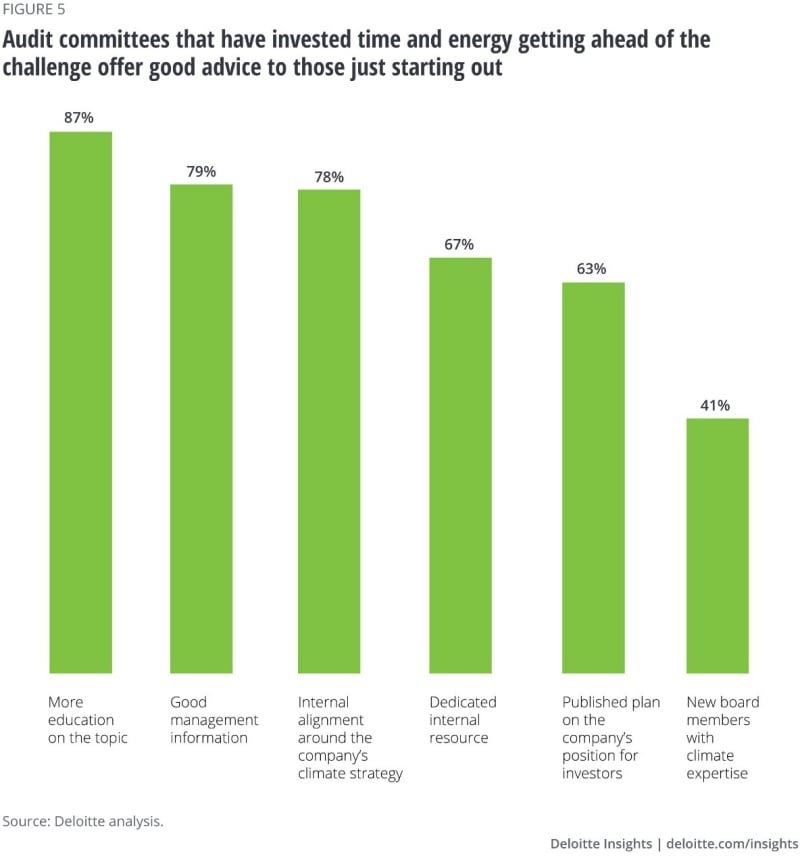

Entre estos encuestados, la gran mayoría (87%) dice que una mejor educación entre los miembros de la junta es esencial. Otras recomendaciones incluyen obtener información más sólida de la gerencia (79%), mientras que el 78% enfatiza la importancia de alinearse internamente en torno a la estrategia climática de la empresa (figura 5).

Establecer y seguir una estrategia climática no es suficiente. La comunicación también es esencial, ya que el 63 % recomienda que las empresas publiquen su plan de cambio climático para los inversores. Finalmente, 41 encuestados sugieren traer nuevos miembros con experiencia climática específica, lo cual es más fácil decirlo que hacerlo.

Una llamada a la acción

El ritmo del cambio solo aumentará en los próximos años. Es probable que los estándares y las medidas que se utilizan hoy en día evolucionen, y los comités de auditoría, las juntas y las organizaciones en su conjunto deben estar dispuestos a adaptarse y cambiar en tiempo real.

Sin embargo, las incertidumbres no pueden ser excusa para la inacción. Las empresas deben intervenir y actuar de inmediato. “Todos estamos aprendiendo en este momento, y las cosas no son perfectas en este momento, en ningún tablero”, dice Stalker, “pero esto no es excusa para no embarcarse en el viaje”.

Para ver más de cerca los resultados de la encuesta del Programa Global Boardroom de Deloitte, lea «La frontera del comité de auditoría: Abordar el cambio climático».

{kind=link}