Sostenibilidad financiera de ciudades: Reciclaje de activos de subutilizados.

Sostenibilidad financiera en las ciudades.

Por Ellis Juan. Experto en Ciudades Emergentes y Sostenibles.

Antecedentes

La descentralización fiscal en la mayoría de las economías en países emergentes y/o en vías de desarrollo (EMDEs), ha avanzado mucho más lentamente que la descentralización política[1]. Esto ha traído consecuencias esperadas como lo es la alta dependencia de nuestras ciudades de las transferencias federales, y la poca capacidad de estas para poder financiar un programa propio de infraestructura urbana sostenible. Resolver los inmensos retos de la acelerada urbanización en nuestra región, y además de ello hacerlo tomando en cuenta las implicaciones de cambio climático y la necesidad de migrar a una gestión inteligente de ciudad, requiere de mucha inversión[2]. Estas cantidades de dinero necesitan ser financiadas a largos plazos para poder hacer posible su repago. A excepción de algunas ciudades capitales, las ciudades de nuestra región tienen una calidad crediticia débil y una escasa autonomía financiera. Los ingresos locales cubren apenas 30% del gasto municipal América Latina, contra un promedio de 60% en ciudades de países de la OCDE.

El espacio fiscal disponible para que nuestras ciudades puedan disponer de un programa de inversión publica robusta para enfrentar los retos de la urbanización, era ya muy limitado antes de los impactos de la pandemia del COVID-19. En un mundo post-pandemia COVID-19, donde las ciudades tendrán que hacer frente a nuevas exigencias fiscales producto de la caída del PIB interno y del aumento de los gastos sociales, el espacio fiscal propio para inversiones en infraestructura urbana sostenible será prácticamente inexistente y la dependencia de las transferencias federales será aun mayor. Habrá incluso limitaciones para explorar otras vías de financiamiento de inversión en infraestructura urbana sostenible, como lo son el aumento de impuestos municipales o el aumento de las tarifas por prestación de servicio publico, dado los relativamente bajos niveles de poder adquisitivo y de ingreso disponible en el promedio de la población.

Es preciso, pensar en nuevas formas de financiar la necesaria inversión en infraestructura urbana sostenible. Es necesario innovar aun mas en los instrumentos y mecanismos para lograr movilizar una mayor cantidad de capital privado. Los instrumentos y mecanismos relacionados con las asociaciones publico-privadas han ciertamente contribuido a mejorar la movilización de capital privado hacia la infraestructura urbana sostenible. Sin embargo, hay que innovar aun mas para lograr atraer estos capitales privados en busca de retornos adecuados bajo niveles de riego asumibles.

Esta corta nota pretende compartir con ustedes algunas recientes experiencias en el uso de instrumentos para “reciclar” activos urbanos de baja utilización por parte del municipio, con el fin de mejorar su productividad financiera y aumentar la generación de flujos de caja que pudiesen destinarse al financiamiento de infraestructura urbana sostenible.

Reciclaje de Activos Públicos

El sector publico (nacional, estadal y municipal), es dueño de una multiplicidad de activos públicos desde empresas publicas de prestación de servicios, pasando por los derechos de explotación de recursos naturales (incluyendo recursos tangibles como los minerales, el gas y el petróleo) hasta otros menos tangibles (como los derechos de comunicación y de usos de espacio aéreo), hasta la propiedad de activos inmuebles (i.e., edificaciones y terrenos).

Muchas veces estos activos no están suficientemente explotados, o no están rindiendo los beneficios financieros y sociales esperados. Estos son activos que no están siendo utilizados de forma eficiente, por tanto, los denominaremos a efectos de esta nota, como activos de baja utilización, o “activos subutilizados” (i.e., under-utilized assets). Una empresa publica de prestación de servicios públicos que no genera un adecuado retorno sobre la inversión y presta un servicio de pobre calidad, es un activo publico subutilizado. Una reserva de mineral, que no compone parte de la reserva estratégica del país, que no se esta explotando, es un activo subutilizado. Un edificio publico abandonado y sin uso es un activo publico subutilizado. Un terreno, que no forme parte de una reserva ambiental o ecológica, sin uso y estado baldío, es un activo publico subutilizado.

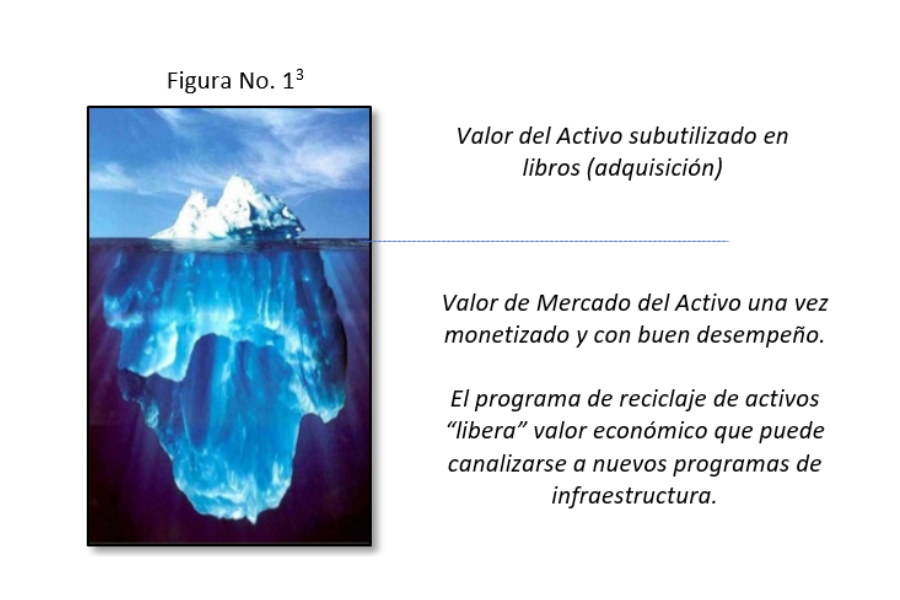

El concepto de “reciclaje” de estos activos subutilizados consiste en la aplicación de diferentes mecanismos que mejoren la generación de flujos de caja de estos activos para el dueño original (i.e., gobierno nacional, estadal o municipal), destinando estos flujos de caja adicionales al financiamiento, en esta nota, de una ciudad de necesaria infraestructura urbana sostenible. Ilustrando el concepto. Un edificio publico abandonado no genera ni flujos de caja de arrendamiento o alquiler, ni tampoco genera flujos de caja del pago de impuestos de propiedad. En el momento en que este edificio publico abandonado es “remodelado” y se vende a un tercero o se arrienda, en ese momento de ha “reciclado” ese activo publico, y se comienzan a generar nuevos flujos de caja con los cuales se puede financiar infraestructura urbana sostenible. Este es un ejercicio que “libera” valor económico de un activo existente que no estaba adecuadamente utilizado.

Una categoría muy importante de activos públicos donde la condición de subutilización es usualmente muy manifiesta en nuestras economías emergentes y en países en vías de desarrollo, es la categoría de empresas del estado (i.e., incluyendo las empresas de servicios públicos municipales). Este tipo de activos según su desempeño se categorizan en cuatro tipos:

- Categoría A. Activos (i.e., Empresas del Estado) que generan un valor publico negativo. Estos son activos que deberían de liquidarse, ya que en la situación en se encuentran, generarían mayor valor a la sociedad cerrándose (I.e., se pararían las perdidas y el impacto sobre el presupuesto publico).

- Categoría B. Activos que generan un limitado valor publico, donde el sector privado esta mucho mejor preparado para prestar el servicio y crear mayor valor a la sociedad. Estas empresas deberán de venderse al sector privado bajo los mecanismos previstos en cada legislación.

- Categoría C. Activos con mucho potencial de generar un valor publico alto, pero que requieren de una dosis importante de: (i) capital, (ii) acceso a tecnología, y (iii) talento. Este tipo de activos (empresas del estado), deberían de buscar de socios adecuados (locales y/o internacionales), para estructurar el activo y mejorar su desempeño (a través de una infusión de capital, tecnología y talento). Este activo, luego ya restructurado y con retornos adecuados, el gobierno (nacional estadal o municipal) podría vender parte de su propiedad vía los mercados de capital (local y/o internacional), reciclando así parte de este activo.

- Categoría D. Activos que tienen un buen desempeño, y que ya en el estado en que se encuentran generan valor publico importante. En estos casos, el dueño de estos activos (gobierno nacional, estadal o municipal) podría vender parte de su propiedad vía los mercados de capital (local y/o internacional), reciclando así parte de este activo.

A nivel de ciudades, los derechos de explotación de recursos naturales (tangibles e intangibles) es menos frecuente dado que en la mayoría de las constituciones de los países y en su marco legal y jurídico, la propiedad de estos derechos se encuentra en su mayoría a nivel federal.

Donde las ciudades si tienen en su mayoría un monto importante de activos subutilizados (y muchas veces no eficientemente contabilizados), es en el rubro de activos inmuebles (i.e., edificios y terrenos). En ciudades de alto crecimiento y de buena conectividad con el resto del país, estos activos inmuebles tienden a tener un valor de reciclaje importantísimo, muy pocas veces conocido y explotado como mecanismo de financiamiento de inversión en infraestructura urbana sostenible. El resto de esta nota se focalizará es describir los mecanismos para reciclar estos activos inmuebles de las ciudades vía diferentes opciones de monetización, ilustrando en la sección final con un caso real actual.

Monetización de Activos Inmuebles

Monetizar un activo inmueble subutilizado implica la aplicación de algún tipo de mecanismo comercial a través del cual un activo que no generaba (o generaba escasos recursos) flujos de caja para la municipalidad comienza a generar flujos de efectivo para la Ciudad, pudiendo la Ciudad utilizar estos nuevos flujos de efectivo para financiar un programa de inversión de infraestructura urbana[4].

Las ciudades tienen a su disposición diferentes mecanismos para “monetizar” sus activos inmuebles subutilizados:

- Venta directa del activo subutilizado (i.e., edificaciones y terrenos) a terceros (sector privado). Se genera un flujo de caja positivo para la ciudad con el beneficio de la venta.

- Arrendamiento a mediano y largo plazo del activo (i.e., edificaciones y terrenos) a terceros (i.e., sector privado). Se genera un flujo de caja positivo para la ciudad vía la generación de un canon de arrendamiento periódico, mas el flujo de caja derivado de los impuestos de propiedad y de la aplicación de los impuestos a la actividad a desarrollar en el inmueble.

- Utilización del titulo de propiedad del activo como colateral para obtener financiamiento comercial. Se genera un flujo de caja positivo para la ciudad producto del préstamo obtenido.

- Desarrollo comercial del activo subutilizado (i.e., edificaciones y terrenos) vía sociedad con terceros (sector privado). El gobierno de la ciudad contribuiría (capitalizaría) el valor de la propiedad en la sociedad (i.e., vía cesión del activo o arrendamiento a largo plazo de dicho activo). El sector privado, desarrollador del activo subutilizado, contribuiría el monto de dinero necesario para su desarrollo (e.g., construcción de un hotel, centro comercial, centro de salud privado o centro de tecnología sobre terrenos subutilizados propiedad de la ciudad).

En mercados inmobiliarios mas desarrollados, como en el caso de USA, Canadá o UK entre otros, se ha desarrollado con mucho éxito la figura de “Fideicomisos de Inversiones y Desarrollo Inmobiliarias, FIDIs” o “Real Estate Investment Trusts, REITs” en ingles[5]. Estas figuras (FIDIs o REITs) permiten la constitución de sociedades entre la ciudad y el desarrollador privado para la monetización de un activo inmueble subutilizado, estableciendo claramente en el fideicomiso, a través de acuerdo de accionistas, las responsabilidades y derechos de cada uno de los accionistas (i.e., gobierno de la ciudad y desarrollador privado). Este tipo de “monetización” permite generar para la ciudad nuevos flujos de caja positivos vinculados a la distribución de ganancias entre accionistas del concepto de negocios desarrollados, así como los flujos vinculados a los impuestos de propiedad y otros impuestos locales vinculados a la operación (i.e., licencias, servicios, etc.).

En casos de éxito, estas figuras (FIDIs o REITs) pueden luego de completar el desarrollo colocar acciones en la bolsa de capitales y de esta forma democratizar la propiedad y levantar nuevos recursos que pueden canalizar a programas de inversión en infraestructura urbana sostenible.

Caso de Amman, Jordania

La Municipalidad del Gran Amman (zona metropolitana de Amman, capital de Jordania), ha venido experimentando desde la época de la “Primavera Árabe” a comienzos de la década del 2010, una muy rápida urbanización motivado a los flujos de inmigrantes de los países vecinos (i.e., Irak, Siria, Líbano, Egipto, etc.). Amman es una ciudad de 2.2 millones de habitantes a finales del 2020. Se estima que aproximadamente entre el 25% y 30% de dicha población son flujos recientes de inmigrantes. Estos nuevos flujos de población han puesto mucha presión en la adecuación de servicios públicos de infraestructura urbana sostenible, tales como: transporte urbano, agua y saneamiento, gas y electricidad, tratamiento de residuos solidos, y servicios de infraestructura social como educación y salud. La capacidad fiscal de la ciudad se ha venido comprometiendo para dar cabida al nuevo flujo de población emigrante.

La Municipalidad del Gran Amman precisa de un importante programa de inversión en infraestructura urbana. Con limitado espacio fiscal, y con la asistencia del Banco Mundial, Amman en el ano 2018 inicio un robusto programa de reciclaje de activos públicos subutilizados, focalizándose inicialmente en sus activos inmuebles (i.e., edificaciones y terrenos). Para ello, la ciudad realizo durante el ano 2018 y 2019, vía la contratación de firmas consultoras especializadas, un inventario y valuación del universo de inmuebles propiedad de la Municipalidad del Gran Amman.

La ejecución de dicho inventario y valuación arrojaron resultados muy prometedores para la ciudad. La ciudad era propietaria de aproximadamente el 30% de la superficie de la zona metropolitana de Amman, representada aproximadamente por 5,000 activos inmuebles (i.e., 4,400 terrenos y 600 edificaciones). Los terrenos oscilaban entre 1,000 M2 y 900,000 M2 de tamaño. Del universo de propiedades inmuebles solamente el 15% tenían algún tipo de actividad (i.e., comercio, parques, escuelas, centros de salud, estaciones de transporte, etc.), mientras que el 85% podría considerarse subutilizada. Esto quiere decir que tan solo el 15% de las propiedades inmuebles de la municipalidad generaban algún tipo de flujos de caja para la ciudad. El potencial de generación de nuevos flujos de caja vía la monetización de los activos inmuebles subutilizados era muy atractivo, y en base a la valuación de dichas propiedades en el 2019 y con estimados de exitoso reciclaje moderados (i.e., 20% de los activos subutilizados), el impacto en los presupuestos anuales de la ciudad en un periodo de 10 a 15 anos se situaba en niveles de un digito de billones de US$ al ano[6].

En el ano 2019, la Municipalidad del Gran Amman estableció bajo la gobernanza corporativa de una corporación privada, “Amman Visión Investment and Development, AVID” como la empresa gerente de activos (asset manager) para los activos inmuebles subutilizados de la ciudad. La empresa es en este momento 100% propiedad de la ciudad de Amman, pero establece en sus artículos de constitución la posibilidad de dar entrada al sector privado en su estructura accionaria. AVID inicio sus actividades con el análisis de una muestra del universo de 237 activos inmuebles subutilizados. De este grupo de activos, se seleccionaron a comienzos del 2020, 8 activos (i.e., terrenos) que fluctuaban entre 3,500 M2 y 900,000 M2 de dimensión, con una distribución cercana a la normal entre ambos extremos de dimensión entre las 8 propiedades.

Durante el ano 2020, y bajo la figura de sociedades mixtas entre la municipalidad y desarrolladores privados (i.e., la municipalidad aportando el bien inmueble por la vía de cesión o de arrendamiento a largo plazo, y el desarrollador aportando los fondos para su desarrollo), se inicio un proceso de solicitud de expresiones de interés para desarrollar los 8 inmuebles entre inversionistas locales e inversionistas de países de la región. En base a las expresiones de interés recibidas se iniciaron los procesos de estudios de pre-factibilidad de los conceptos de negocio propuestos. Entre los conceptos había una rica diversidad destacando entre ellos: la construcción de un centro de convenciones para la ciudad, un centro de salud privado para la atención de enfermedades de la tercera edad, un centro de entretenimiento, un centro de atención de vehículos y su gestión de venta, alquiler, reparación, matriculación, etc., un hotel boutique, un centro residencial de clase media, etc.

Para el cierre de la redacción de esta nota, y a pesar del impacto del COVID-19 en la región de Jordania y Medio Oriente, el proyecto de reciclaje de activos subutilizados de la Municipalidad del Gran Amman continua su desarrollo, con grandes expectativas de generar ingresos adicionales para la Ciudad vía la monetización de sus activos. Dichos flujos serán capturados por la Ciudad para financiar programas de inversión para la necesaria expansión de la infraestructura urbana sostenible.

[1] EMDEs, acrónimo en ingles (Emerging Markets and Development Economies).

[2] En nuestra región, la acelerada urbanización en tasas superiores al crecimiento poblacional ocurrió en las décadas del 1950 al 2000. La aceleración, como tal, se ha ido reduciendo en la región. Sin embargo, las secuelas e impacto de la alta urbanización aun persisten sin haber encontrado respuesta eficaz a sus retos.

[3] Release of Public Wealth, Detter and Co., 2018

[4] La «monetización» es, en términos generales, el proceso de convertir algo en dinero. El término tiene una amplia gama de usos. En la banca, el término se refiere al proceso de convertir o establecer algo en moneda de curso legal (enciclopedia financiera, 2020).

[5] Persigue el desarrollo de proyectos inmobiliarios a través de la integración de los participantes, brindando seguridad y confianza mediante la definición previa de las condiciones relativas a la construcción, administración, forma en que participarán los inversionistas en el fideicomiso, sus derechos y obligaciones y el destino de los bienes resultantes, una vez cumplido su objeto.

[6] 1 billón de US$ equivalente a 1,000 millones de US$

Ellis J. Juan.

Ellis J. Juan.

Es ex Director del Programa de Ciudades Emergentes y Sostenibles del Banco Inter-Americano de Desarrollo (2012-2016). Actualmente es Asesor Independiente de Organismos de Desarrollo en los sectores de Financiamiento de Infrastructure y Planificacion Urbana.

{kind=link}